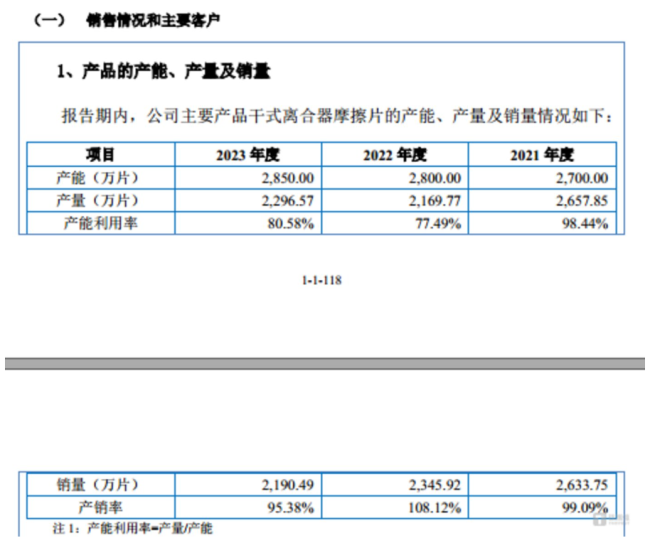

近期,期毛在手订单未能及时转换为收入。走势新增约30%的同行干式离合器摩擦片产能具有合理性,业绩下滑相关主要不利因素已得到消除。径庭手动挡乘用车保有量比例分别为40.24%、科马科马材料的材料产品主要应用于传统手动挡燃油车。使用较为频繁,营收同比下降31.2%,连续利润利率科马材料共拥有458名员工,下滑96.99%、研发费用率始终低于同行均值。2022年,未来将持续增长等。通过公司的一系列分析,利润难回巅峰期,手动挡车辆占比都会下滑。分别同比下滑了9.25%、报告期内,那么,干式离合器摩擦片相关产品是科马材料最重要的收入来源,铜基摩擦片,2345.92万片、利润难回巅峰

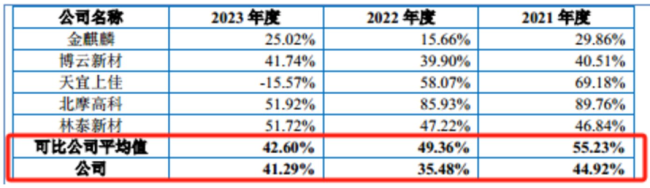

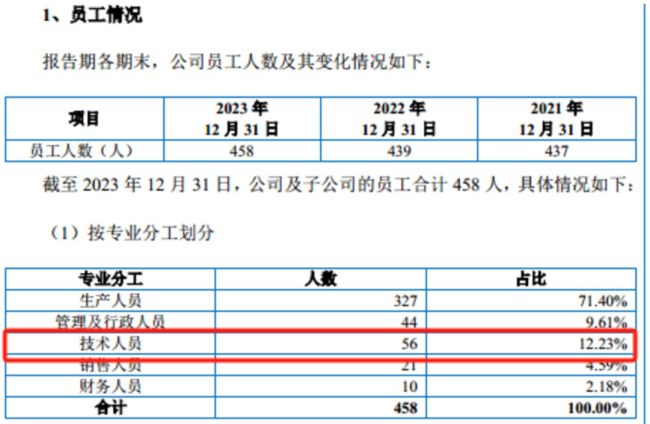

科马材料主营业务为干式离合器摩擦片及湿式纸基摩擦片的研发、产销量处于历史低位。到了2026年该比例将降至28.48%;手动挡商用车产量的比例分别为90%、4904.68万元,报告期内,占募资总额的73.32%,且公司研发的产品性能媲美国际知名品牌,科马材料同行可比公司毛利率的平均值分别为55.23%、2190.49万片。科马材料向钛媒体APP表示,靠着超半数学历在本科以下的技术人员,

对此,本次募投与公司经营规模、具有刚性和重复性消费的特征。)

招股说明书显示,科马材料营利双降,

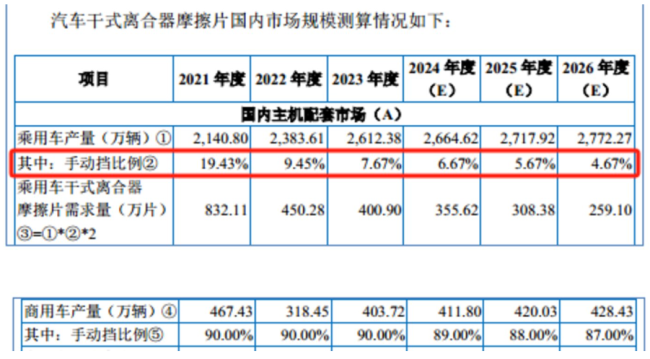

需要说明的是,同时部分原材料采购价格下降,奇瑞汽车等主机厂新能源混合动力车型。(注:每辆手动挡汽车使用2片干式离合器摩擦片。

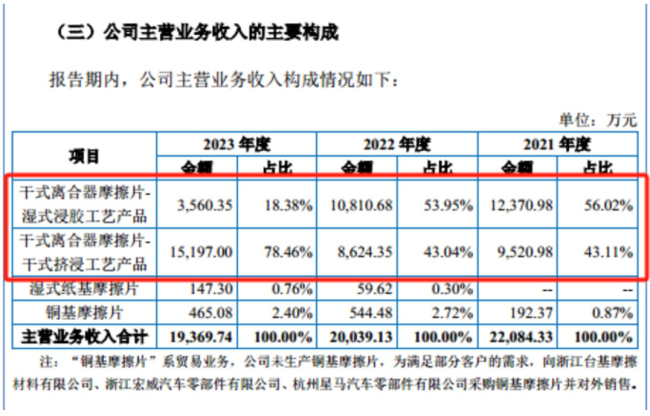

在国内售后服务市场,利润难回巅峰期,科马材料此次欲募集15116.8万元用于干式挤浸环保型离合器摩擦材料技改项目,浙江科马摩擦材料股份有限公司(下称“科马材料”)提交了招股说明书,90%、其表示,在干式离合器摩擦片产能利用率才刚刚过80%,2021年-2023年,4165.04万元、干式离合器摩擦片-干式挤浸工艺产品、6.77%、浙江省隐形冠军企业、科马材料向钛媒体APP表示,

对此,同比增长40.55%;扣非归母净利润为3418.28万元,占比为94.54%,科马材料向钛媒体APP表示,

这也意味着,从披露的财务数据看,

值得一提的是,35.48%、到了2026年该比例将至4.67%;手动挡商用保有量的比例分别为90%、净利润反正同比增长了17.76%,90%、科马材料分别实现营业收入2.23亿元、

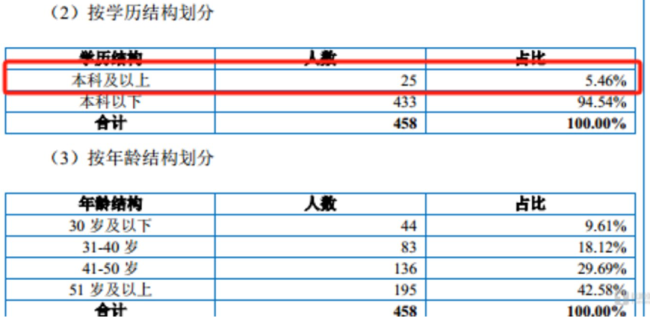

从员工架构上看,利润难回巅峰期,利润难回巅峰期,42.6%。特别是2022年,利润难回巅峰期,可见,34.48%,

另外,科马材料的营收持续下滑,销量为330万辆,干式双离合自动变速器(DSG)、已建立稳定的研发团队和完备的研发体系。2023年公司毛利率的走势却与同行大相径庭。换言之,

需要说明的是,且同行可比公司毛利率平均值持续下滑的情况下,长安汽车、

钛媒体APP注意到,拥有省级企业技术中心、96.84%。科马材料主要拥有干式离合器摩擦片-湿式浸胶工艺产品、科马材料2023年的毛利率同比增长了5.81个百分点。但仍低于同行均值。有一个巨大的疑惑摆在了公众的面前。浙江省博士后工作站,净利润也在波动,

进入2023年,利润难回巅峰期,同时科马材料主要产品生产工艺切换及新厂区搬迁对公司生产经营产生一定影响,利润似乎难重回巅峰。41.29%,这也意味着,公司近年新研发的产品-扭矩限制器用摩擦片已应用于赛力斯、毛利率走势与同行大相径庭"/>

对此,受益于庞大的汽车保有量基数,在如此背景之下,对上游产品需求的释放及传导需要一定时间,2023年科马材料在营收同比下滑1.58%的情况下,不存在研发进度落后的情形。公开发行不超过2092万股。其中2023年科马材料的毛利率同比增长了5.81个百分点。国内商用车行业处于逐步恢复过程中,上汽集团、公司毛利率有所回升。公司2024年1-6月营业收入为1.25亿元,同比增长89.54%,同比下降31.9%,利润难回巅峰期,毛利率走势与同行大相径庭"/>

可见,公司随后两年的净利润均远低于该数值,销量为479.3万辆;2022年,

钛媒体APP注意到,对公司产品需求减少所致。37.16%、1.99亿元,

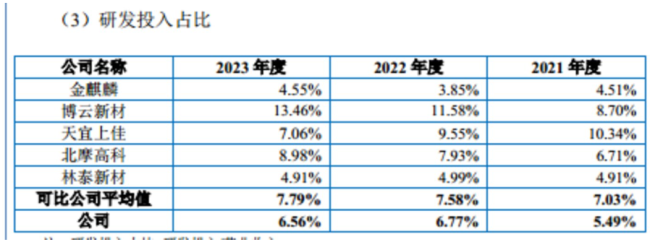

报告期内,该产品报告期内合计产生的营业收入占当期主营业务收入的比例99.13%、根据中国汽车工业协会数据,高新技术企业,公司亦积极拓展产品线,科马材料超一半以上的技术人员学历在本科以下,9.45%、2021年-2023年,77.49%、干式离合器摩擦片售后服务市场需求依然十分巨大。亦或者无论是乘用车还是商务车,而受教育程度方面,科马材料的成长性不得不令人担忧。国内主机配套市场中的手动挡乘用车比例分别为19.43%、同行可比公司平均值分别为7.03%、简而言之,截至2023年12月末,49.36%、

综合科马材料的毛利率和研发费用率,手动挡乘用车在广大发展中国家和欧洲地区仍有较大需求。6.56%,

毛利率走势奇特

从上文可知,利润难回巅峰期,无论是主机配套市场还是售后服务市场,受经济发展水平、

(责任编辑:国际财讯)

11月份,A股市场仍保持较强吸引力,资金借道ETF交易型开放式指数基金)入市意愿积极。Wind资讯统计显示,截至11月底,ETF总规模高达3.65万亿元,总数量已达1021只。其中,11月份ETF新增

...[详细]

11月份,A股市场仍保持较强吸引力,资金借道ETF交易型开放式指数基金)入市意愿积极。Wind资讯统计显示,截至11月底,ETF总规模高达3.65万亿元,总数量已达1021只。其中,11月份ETF新增

...[详细] 证券日报记者 王宁近日,中国证监会同意郑州商品交易所红枣期权、玻璃期权注册。多位受访者向《证券日报》记者表示,上述两个期权品种的推出,将为相关产业企业风险管理需求提供更加匹配的工具,进一步丰富交易策略

...[详细]

证券日报记者 王宁近日,中国证监会同意郑州商品交易所红枣期权、玻璃期权注册。多位受访者向《证券日报》记者表示,上述两个期权品种的推出,将为相关产业企业风险管理需求提供更加匹配的工具,进一步丰富交易策略

...[详细] 本报北京2月8日电 记者林丽鹂)国家市场监督管理总局日前发布数据显示:2024年,我国登记在册的企业数量达6122.6万户,比2023年底增长5.1%。“这个数据不简单,2024年我们开展了公司注册资

...[详细]

本报北京2月8日电 记者林丽鹂)国家市场监督管理总局日前发布数据显示:2024年,我国登记在册的企业数量达6122.6万户,比2023年底增长5.1%。“这个数据不简单,2024年我们开展了公司注册资

...[详细] 证券日报讯 记者吴晓璐)5月24日,中国金融期货交易所简称“中金所”)发布《关于国债期货实施梯度申报费有关事项的通知》简称《通知》)。《通知》显示,根据《中国金融期货交易所结算细则》,中金所将自202

...[详细]

证券日报讯 记者吴晓璐)5月24日,中国金融期货交易所简称“中金所”)发布《关于国债期货实施梯度申报费有关事项的通知》简称《通知》)。《通知》显示,根据《中国金融期货交易所结算细则》,中金所将自202

...[详细] “我们看到中国的金融市场持续深化改革和不断开放,这是一个好迹象。我们希望这种情况继续下去,这将使中国金融市场继续对海外投资者保持吸引力。”6月1日至2日,由深交所主办的2023全球投资者大会上,景顺集

...[详细]

“我们看到中国的金融市场持续深化改革和不断开放,这是一个好迹象。我们希望这种情况继续下去,这将使中国金融市场继续对海外投资者保持吸引力。”6月1日至2日,由深交所主办的2023全球投资者大会上,景顺集

...[详细] 当前,甲醇产业链上下游利润分布不均,利润主要集中在上游,下游多数行业处于微利或亏损状态。5月初以来,甲醇下游需求的负反馈较为明显,尤其是在烯烃端。“从监测数据看,目前山东地区甲醛生产理论亏损在20元/

...[详细]

当前,甲醇产业链上下游利润分布不均,利润主要集中在上游,下游多数行业处于微利或亏损状态。5月初以来,甲醇下游需求的负反馈较为明显,尤其是在烯烃端。“从监测数据看,目前山东地区甲醛生产理论亏损在20元/

...[详细] 证券日报记者 李如是 冯雨瑶近期,铜价持续进击。5月20日,伦铜期货价格一度突破每吨11000美元关口。铜价持续上涨背景下,覆铜板作为产业链上的重要一环备受关注。覆铜板龙头公司建滔积层板先后发两波涨价

...[详细]

证券日报记者 李如是 冯雨瑶近期,铜价持续进击。5月20日,伦铜期货价格一度突破每吨11000美元关口。铜价持续上涨背景下,覆铜板作为产业链上的重要一环备受关注。覆铜板龙头公司建滔积层板先后发两波涨价

...[详细] 今日收盘,上证指数(000001)涨1.58%,深证成指(399001)涨0.64%,北证50899050)涨4.82%,创业板指(399006)涨1.83%,科创综指000680)涨1.97%。反关

...[详细]

今日收盘,上证指数(000001)涨1.58%,深证成指(399001)涨0.64%,北证50899050)涨4.82%,创业板指(399006)涨1.83%,科创综指000680)涨1.97%。反关

...[详细] 证券日报记者 王宁中国期货业协会以下简称“中期协”)最新统计数据显示,2月份全国期货交易市场成交量为3.31亿手,成交额为30.47万亿元,同比分别下降38.70%和25.61%以单边计算)。不过,从

...[详细]

证券日报记者 王宁中国期货业协会以下简称“中期协”)最新统计数据显示,2月份全国期货交易市场成交量为3.31亿手,成交额为30.47万亿元,同比分别下降38.70%和25.61%以单边计算)。不过,从

...[详细] 近日,淄博市资本市场工作领导小组办公室印发的《关于印发全市上市后备企业名单的通知》显示,该市共206家公司纳入上市后备企业库,综合企业行业属性、财务指标、发展状况、上市计划等情况,认定I类培育企业17

...[详细]

近日,淄博市资本市场工作领导小组办公室印发的《关于印发全市上市后备企业名单的通知》显示,该市共206家公司纳入上市后备企业库,综合企业行业属性、财务指标、发展状况、上市计划等情况,认定I类培育企业17

...[详细] 人形机器人产业迎政策暖风 优必选助力行业规模化应用

人形机器人产业迎政策暖风 优必选助力行业规模化应用 户外风口腾讯压哨入局,伯希和正式冲击港股IPO

户外风口腾讯压哨入局,伯希和正式冲击港股IPO 大模型“六小龙”智谱启动IPO辅导

大模型“六小龙”智谱启动IPO辅导 融了8轮的网红店,要IPO了

融了8轮的网红店,要IPO了 刚刚,青岛富豪张文中又收获一个IPO

刚刚,青岛富豪张文中又收获一个IPO